질문

안녕하세요. 저는 중소기업의 인사담당자입니다. 저희 회사는 2020년부터 확정기여형 퇴직연금(DC형)을 도입하여 매년 연말에 1회 불입하고 있습니다. 회사에 출산전후휴가, 육아휴직, 육아기 근로시간 단축(주 40시간 → 주 30시간)까지 연달아 사용을 예정하고 있는 직원A가 있는데 이 경우 어떻게 퇴직연금 부담금은 적립하여야 하는지 궁금하여 문의 드립니다.

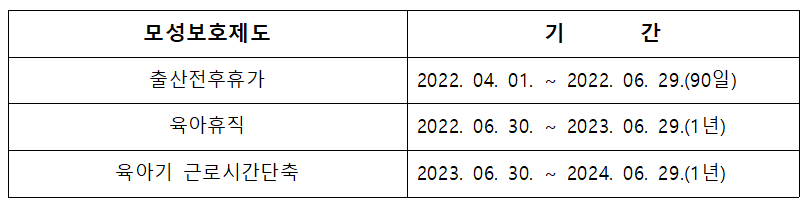

아래는 해당 직원의 출산전후휴가, 육아휴직, 육아기 근로시간 단축기간과 2021 ~ 2024년까지의 월 급여입니다. 연간 2회 지급되는 명절수당의 경우 무급휴직자의 경우 지급이 제외됩니다.

답변

안녕하세요. 서울특별시 서남권 직장맘지원센터입니다.

DC형이라고 불리는 확정기여형 퇴직연금(Defined Contribution)이란 사용자가 납입할 부담금(연간 임금총액의 1/12 이상)이 확정된 제도로, 사용자는 금융기관에 개설한 근로자 개별 계좌에 매년 1회 이상 부담금을 정기납입하고, 근로자는 적립금을 운용하여 퇴직시 연금 또는 일시금으로 수령(급여수준은 운용성과에 따라 변동)하게 됩니다.

※ 출산전후휴가와 육아휴직 기간 동안의 퇴직연금에 관한 자세한 사항은 아래 링크를 참고하세요.

https://gworkingmom.net/counselling/cases/18

근로자가 근로를 하고 있는 육아기 근로시간 단축은 당연히 근속기간에 포함되며, 법에서 출산전후휴가, 육아휴직 기간을 근속기간에 포함하도록 되어 있으므로 해당기간에도 DC 부담금을 납입하여야 합니다. 퇴직연금 부담금은 출산전후휴가 기간, 육아휴직 기간, 육아기 근로시간 단축 기간에 대해서는 해당 기간의 임금을 제외한 연간 임금 총액을 해당 기간을 제외한 기간으로 나눈 금액으로 하여야 합니다.

만약 1년을 전부 출산휴가, 육아휴직이나 육아기 근로시간 단축으로 보낸 경우에는 전년도 부담금으로 납입하나 월납 등으로 해당 연도 임금총액을 알지 못하는 경우에는 전 회차 부담금을 기준으로 납입하되, 연도 말에 정산하여 부족분을 추가 납입하여야 합니다.

휴직기간 중 지급받은 임금은 부담금 산정에 포함되지 않으며, 휴직기간 전 근로의 대가로 발생된 임금이 휴직기간 중 지급된 경우에는 지급시기만 미루어진 것일 뿐이므로 부담금 산정에 포함됩니다.

연간 임금 총액이란 해당 사업연도 중에 근로자에게 지급된 임금의 총액을 의미합니다.

이 때, 1년에 1회만 수령하는 상여금의 경우에는 고용노동부 행정해석 (근로복지과-616, 2013. 2. 18.)에 따르면 “휴업한 기간 내에 연1회 지급받은 임금(상여금 등)이 있을 경우 해당 임금까지 산정대상에서 제외한다는 의미가 아니라 휴업한 기간의 월 단위 임금에 한하여 해석된 것으로써, 연 1회 성과급, 휴가비 등으로 지급받은 임금(상여금 등)에 대해서는 휴직기간과 관계없이 12분의 1에 해당하는 금액을 산정하여야 할 것”이라고 해석하고 있습니다.

또한, 만약 육아휴직기간, 육아기 근로시간 단축기간 등이 산정 대상 기간 전체에 해당되는데, 연차수당을 지급받은 경우, 행정해석 (근로복지과-2951, 2013. 8. 28.)에 따르면, “부담금 산정대상기간 전체를 사용자의 승인을 얻어 휴업한 상태에서 연차수당이 지급된 경우, 해당 기간에 대한 부담금은 ‘전년도 부담금에 해당하는 금액’과 ‘지급받은 연차수당의 12분의1에 해당하는 금액’을 합산한 금액을 납입”하여야 합니다.

상기 내용을 토대로 직원A의 2022년부터 2024년의 DC형 퇴직연금 불입액을 산정하면 아래와 같습니다.

1. 2022년의 퇴직연금 불입액

(1) 통상 근로기간의 임금

- 통상 근로기간 : 2022. 01. 01. ~ 2022. 03. 31.(3개월)

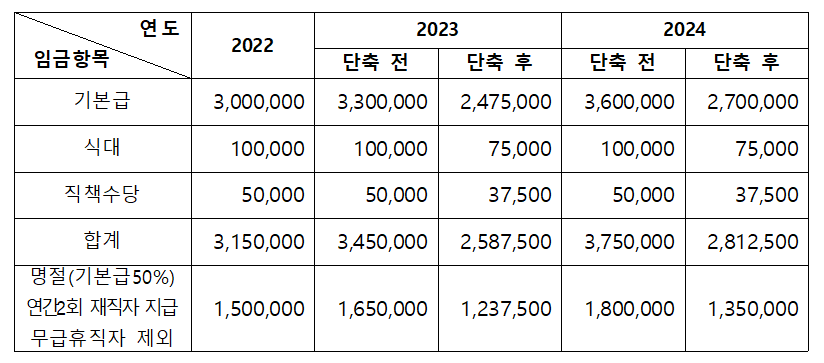

- 통상 근로기간의 임금 : 3,150,000원 x 3개월 = 9,450,000원

(2) 출산전후휴가기간의 임금

- 출산전후휴가기간 : 2022. 04. 01. ~ 2022. 06. 29.

- 출산전후휴가 기간의 회사 지급 임금(유급 60일)

① 4월 : 월 급여 – 직원이 고용보험에 신청하여 받은 출산전후휴가 급여

= 3,150,000 – 2,000,000 = 1,150,000원

② 5월 : (월 급여 X 해당 월의 유급기간 일수 / 해당 월의 총일수) - 직원이 고용보험에 신 청하여 받은 출산전후휴가 급여

= (3,150,000 x 30일/31일) - 2,000,000 = 1,048,387원

출산전후휴가 기간의 회사 지급 임금 = ① + ② = 2,198,387 원

(3) 육아휴직 기간의 임금

- 육아 휴직기간 : 2022. 06. 30. ~ 2022. 12 . 31.

- 육아휴직 기간은 무급기간으로 지급 임금 없음.

(3) 2022년 임금 총액

- 2022년 임금 총액 = 통상 근로기간의 임금 + 출산전후휴가 기간의 회사 지급 임금

= 9,450,000 + 1,150,000 + 1,048,387

= 11,648,387 원

(4) 명절 상여금

- 명절 상여금(설 1회) : 1,500,000 원

(5) 2022년 확정기여형 퇴직연금 부담금

- 부담금 산정 시 제외되는 기간(출산휴가, 육아휴직기간) : 2022. 04. 01. ~ 2022. 12. 31.(9개월)

- 2022년 명절 상여금 부담금 = 1,500,000 / 12 = 125,000 원

- 2022년 총 불입액 = 3,150,000 + 125,000 = 3,275,000 원

2. 2023년의 퇴직연금 불입액

(1) 통상 근로기간의 임금

- 통상 근로기간 : 없음

(2) 육아휴직 기간의 임금

- 육아휴직 기간 : 2023. 01. 01. ~ 2023. 06. 29.

- 육아휴직 기간은 무급기간으로 지급 임금 없음.

(3) 육아기 근로시간 단축 기간의 임금

- 육아기 근로시간 단축 기간 : 2023. 06. 30. ~ 2023. 12. 31.

- 육아기 근로시간 단축 기간 임금 : 2,587,500 X 1/30 + 2,587,500 X 6개월

= 15,611,250 원

(4) 명절 상여금

- 명절 상여금(추석 1회) : 1,237,500 원

- 명절 상여금의 부담금 수준 : 1,237,500 / 12 = 103,125 원

(5) 2023년 확정기여형 퇴직연금 부담금

- 부담금 산정 시 제외되는 기간(육아휴직기간, 육아기 근로시간 단축기간)

: 2023. 01. 01. ~ 2023. 12. 31.(12개월)

2023년 1년을 전부 육아휴직과 육아기 근로시간 단축으로 보냈기 때문에 월 단위 임금에 대하여는 전년도의 DC형 퇴직연금 부담금만큼 불입하도록 하며, 연1회 지급받은 명절 상여금은 12분의 1하여 불입하거나 전년도 명절 상여금의 부담금 수준이 근로자에게 더 유리하다면 전년도와 동일하게 불입할 수 있음.

따라서, ①2022년 월 단위 부담금 3,150,000원 + 103,125원 = 3,253,125원을 불입하거나 ②2022년 부담금인 3,275,000원을 동일하게 불입할 수 있음.

3. 2024년의 퇴직연금 불입액

(1) 통상 근로기간의 임금

- 통상 근로기간 : 2024. 06. 30. ~ 2024. 12. 31.(3개월)

- 통상 근로기간의 급여 : 3,750,000 X 1/30 + 3,750,000 X 6개월

= 22,625,000 원

(2) 육아기 근로시간 단축기간의 임금

- 육아기 근로시간 단축기간 : 2024. 01. 01 ~ 2024. 06. 29.

- 육아기 근로시간 단축 기간 월 급여 : 2,812,500 X 5개월 + 2,812,500 X 29/30

= 16,781,250 원

(3) 2024년 임금 총액

- 2024년 임금 총액 = 통상 근로기간의 임금 + 육아기 근로시간 단축기간의 임금

= 22,625,000 + 16,781,250

= 39,406,250 원

(4) 명절 상여금

- 명절 상여금(설, 추석 2회) : 3,150,000 원

(5) 2024년 확정기여형 퇴직연금 부담금

- 부담금 산정 시 제외되는 기간(육아기 근로시간 단축 기간)

: 2024. 01. 01. ~ 2024. 06. 29.(약 5.96666개월)

- 2024년 명절 상여금 부담금 = 3,150,000 / 12 = 262,500 원

- 2024년 총 불입액 = 3,750,000 + 262,500 = 4,012,500 원

다만, 산정된 확정기여형 퇴직연금 부담금의 경우 연장·야간·휴일근로가 없는 월 급여에 따라 산정된 것이고, 연장·야간·휴일근로가 있을 경우 가산수당을 포함하여 퇴직연금 부담금을 산정하여야 합니다.

또한, 만약 육아휴직기간, 육아기 근로시간 단축기간 등이 산정 대상 기간 전체에 해당되는데, 연차수당을 지급한 경우한 경우라면 ‘전년도 부담금에 해당하는 금액’과 ‘지급받은 연차수당의 12분의1에 해당하는 금액’을 합산한 금액을 납입하여야 합니다.

※ 해당 이달의 상담 내용에 추가사항이 있어 보완(붉은색 글씨)하여 작성됨(2024. 10. 29.)

※모성보호 제도와 관련해 고충이 있으신 분들은 저희 서울특별시 서남권직장맘지원센터(☎02-852-0102)로 연락 주세요.